納税方法について

納税の方法について

個人住民税(市民税・県民税)を納める方法は、大きく分けて3つあります。

- 給与からの差し引きで納める方法(特別徴収)

- ご自身が納める方法(普通徴収)

- 公的年金等からの差し引きで納める方法(年金特別徴収)

この3つが組み合わさることもあります。

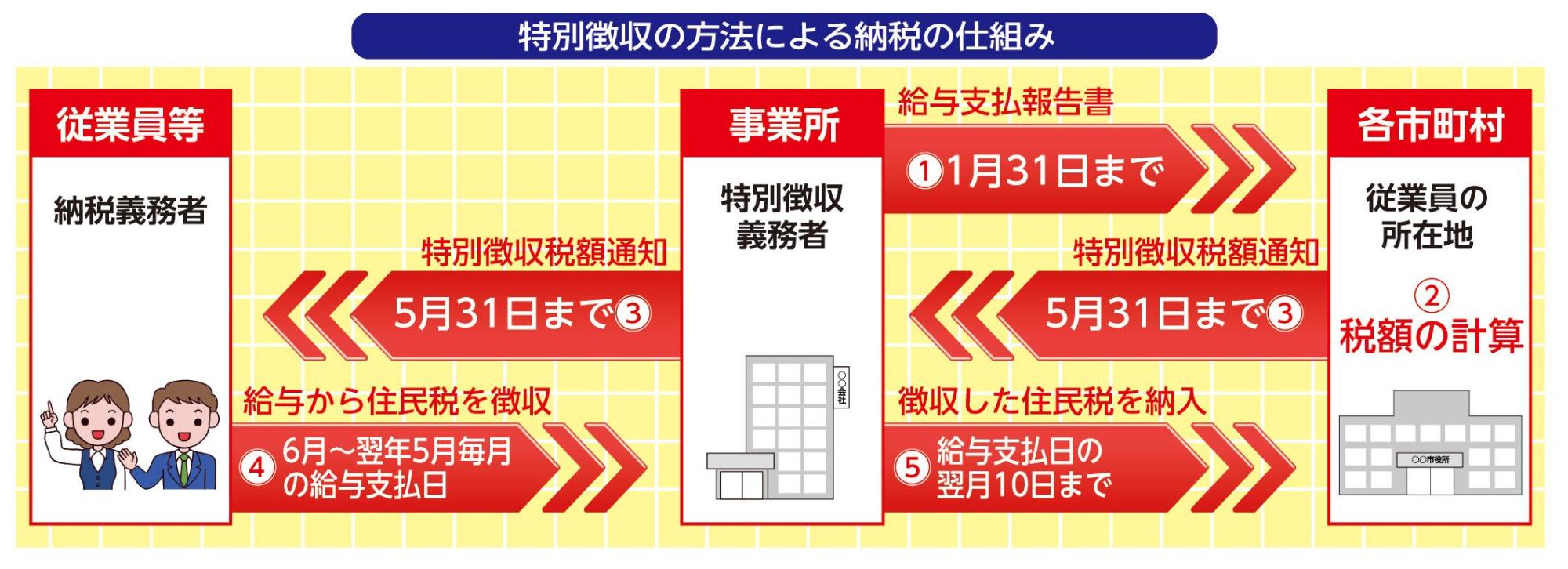

特別徴収

給与の支払いを受けている方(ご自身)の市民税・県民税を給与支払者(事業所)が毎月の給与から差し引きし、ご自身に代わって市に納めます。

対象者

前年中に給与収入があり、翌年4月1日現在、給与の支払いを受ける方

特別徴収のメリット

- 金融機関へ納税に出向く手間を省くことができます

- 普通徴収の納期が原則4回であるのに対し、特別徴収は年12回であるため、1回あたりの負担が少なくてすみます

- 納め忘れを防ぎ、延滞金がかかる心配がありません

例:年税額12万円の場合

- 特別徴収(給与からの差し引き):1万円×12回

- 普通徴収(ご自身で納付):3万円×4回

納期

給与から差し引かれた月の翌月の10日まで

普通徴収

事業所得などがある方の場合、市が送付する納付書により金融機関などで納めます。

対象者

4月1日現在、給与を支払われない方や年金の特別徴収が中止になった方など

納期

| 期別 | 納期限 |

|---|---|

| 第1期 | 6月末日 |

| 第2期 | 8月末日 |

| 第3期 | 10月末日 |

| 第4期 | 翌年1月末日 |

年金特別徴収

年金支給月(2月、4月、6月、8月、10月、12月)に年金の支払いをする日本年金機構などが年金から差し引きし、直接、市に納めます。

対象者

- 公的年金受給者のうち個人住民税(市民税・県民税)の納税義務のある方

- 4月1日現在、65歳以上の方

- ふじみ野市の介護保険料が公的年金から特別徴収されている方

年金特別徴収の初回開始は、10月支給分の年金からとなります。そのため、年金特別徴収を開始する年度の税額の半分については、上半期の6月及び8月に普通徴収(ご自身が納める方法)により納めます。

(注意)年金特別徴収は、公的年金所得にかかる市民税・県民税のみ対象になります。給与所得や事業所得がある方は、給与からの特別徴収または普通徴収の方法により納めます。

下記に該当する場合、年金特別徴収は中止になり、普通徴収で納めます。

- 特別徴収の対象となる公的年金が支給停止になった場合

- 介護保険料の公的年金からの特別徴収が中止になった場合

- 年度の途中で死亡した場合

| 期別 | 徴収方法 | 年金支給月 | 徴収税額 |

|---|---|---|---|

| 上半期 |

普通徴収 (納付書) |

6月、8月 | 年税額の4分の1 |

| 下半期 |

年金特別徴収 (年金から引き落とし) |

10月、12月、2月 | 年税額の6分の1 |

| 期別 | 徴収方法 | 年金支給月 | 徴収税額 |

|---|---|---|---|

| 上半期 |

年金特別徴収 (年金から引き落とし) |

4月、6月、8月 | 前年度の公的年金等の所得に対する市民税・県民税の年税額の2分の1に相当する税額を3回に分けた額 |

| 下半期 |

年金特別徴収 (年金から引き落とし) |

10月、12月、2月 | 公的年金等の所得に対する市民税・県民税の年税額から4月・6月・8月に特別徴収した税額を差し引いた残りの税額を3回に分けた額 |

この記事に関するお問い合わせ先

税務課 市民税係

〒356-8501

埼玉県ふじみ野市福岡1-1-1

電話番号:049-262-9011

メールフォームによるお問い合わせ

更新日:2020年03月02日