個人市民税・県民税のFAQ よくある質問

- 1.「年金と税申告」年金収入が400万円以下の場合は確定申告する必要がないと聞きました。市民税・県民税は申告する必要がありますか。

- 2.「年金からの天引き」市民税・県民税・森林環境税の公的年金からの特別徴収について、どのような人が対象者となるのでしょうか。事前の手続きは必要ですか。また、いままで通り納付書や口座振替による納税を選択できますか。

- 3.「パートと税」給与の年収123万円以内で夫の扶養に入っているのですが、市民税・県民税の納税通知書が届きました。なぜですか。

- 4.「無収入の申告」昨年中収入が無かった場合は、今年度の市民税・県民税申告は不要でしょうか。

- 5.「死亡者の税」死亡した人の市民税・県民税はどうなりますか。

- 6.「税の納付先」住所が変わった場合は、市民税・県民税はどこに納めるのですか。

- 7.「住宅ローンと税」市民税・県民税の住宅ローン控除とはどのような制度ですか。

- 8.「寄附金と税」ふるさと納税や災害義援金などの寄附をした場合は控除されますか。

- 9.「医療費と税」医療費控除を申告すれば医療費が戻ってくると聞いたのですが。

- 10.「太陽光発電と税」太陽光発電による売電収入があった場合、申告が必要ですか。また申告が必要な場合、どのように行えばいいですか。

- 11.「特別徴収と普通徴収」今まで市民税・県民税を給与から天引きされていた人が退職した場合の市民税・県民税の支払い方法はどうなりますか。また、今まで市民税・県民税を納付書で納めていた人が就職した場合の市民税・県民税の支払い方法はどうなりますか。

- 12.「特別徴収納入書の取扱い」従業員の退職等によって特別徴収税額が年度途中で変更になった場合、それまでの納入書は使えますか。

- 13.給与を2ヶ所以上から受け取っていますが、そのうち一方を普通徴収にできますか。

- 14.個人市民税・県民税における特定配当等及び特定株式等譲渡所得金額に係る所得について、所得税とは異なる課税方式を選択することはできますか。

1.「年金と税申告」年金収入が400万円以下の場合は確定申告する必要がないと聞きました。市民税・県民税は申告する必要がありますか。

所得税法の改正で、公的年金等の収入金額が400万円以下でかつ公的年金以外の所得金額が20万円以下の場合には、確定申告をする必要はなくなりました。

ただし、所得税の還付を受けるためには確定申告をする必要があります。

確定申告が必要ない人でも、公的年金以外の所得がある、社会保険料等の各種控除(公的年金等の源泉徴収票に記載のない控除)を受けるなどの場合は、市民税・県民税の申告が必要になります。

2.「年金からの天引き」市民税・県民税・森林環境税の公的年金からの特別徴収について、どのような人が対象者となるのでしょうか。事前の手続きは必要ですか。また、いままで通り納付書や口座振替による納税を選択できますか。

前年中に公的年金等の支払を受けていた人で、各年度の4月1日に公的年金等の支払を受けている65歳以上の人が対象となります。ただし、次の人は公的年金からの特別徴収の対象にはなりません(納付書または口座振替により納付していただきます)。

- ふじみ野市へ納付する介護保険料が、公的年金から特別徴収されていない人

- 特別徴収される市民税・県民税・森林環境税が、公的年金から引ききれない人

事前の手続きは必要ありません。

また、本人の希望で納める方法を選択することはできません。

(注意)平成28年10月1日以後に実施する年金特別徴収から、以下の内容の改正が行われました。

仮特別徴収税額の算定方法の見直し

仮特別徴収税額を「前年度の公的年金等に係る所得割額と均等割額及び森林環境税額の合算額(年税額)の2分の1」に相当する額とするようになりました。これにより、年間の徴収税額の平準化が図られます。

転出・税額変更があった場合の特別徴収継続

年途中での転出や税額変更があった場合も、一定の要件の下特別徴収が継続されるようになりました。

参考:総務省資料「個人住民税の公的年金からの特別徴収制度の見直し」 (PDFファイル: 309.9KB)

3.「パートと税」給与の年収123万円以内で夫の扶養に入っているのですが、市民税・県民税の納税通知書が届きました。なぜですか。

給与収入123万円【注意1】以内の場合(その他の所得がない)、所得税は非課税になりますが、市民税・県民税は課税になる場合があります。ふじみ野市の場合、所得41万5千円【注意2】を超える人(扶養親族がいない単身の場合)には均等割4千円とあわせて森林環境税千円を、さらに所得45万円【注意3】を超える人(社会保険料控除や生命保険料控除などがない場合)には所得割(所得に応じた税額)も加えて課税させていただいております。

【注意1】令和7年度までは103万円

【注意2】給与収入で106万5千円

【注意3】給与収入で110万円

また、市民税・県民税は世帯ではなく個人に課税されるものであるため、健康保険等で扶養に入られている人であっても上記の金額を超える所得がある場合は、その人宛に納税通知書が届くことになります。

4.「無収入の申告」昨年中収入が無かった場合は、今年度の市民税・県民税申告は不要でしょうか。

昨年中収入が無かった場合にも申告を行うことにより、こども医療費等の助成・重度心身障害者医療費支給制度・児童扶養手当・公営住宅入居・自立支援医療の給付・入国管理局などの申請等で必要な税の各種証明書(所得証明書・非課税証明書)が交付できるようになります。また、申告された内容は国民健康保険税や介護保険料などの算定の基礎となります。

以上の点から、昨年中収入が無かった場合でも市民税・県民税の申告が必要な場合があります。

5.「死亡者の税」死亡した人の市民税・県民税はどうなりますか。

市民税・県民税は、前年中の所得をもとに、課税の基準日となる翌年の1月1日現在(「賦課期日」といいます)に住所のある市町村に納めていただくこととなっています。したがって、1月2日以降に亡くなった人の市民税・県民税は全て納めていただくことになり、相続をした人に納税の義務が生じることになります。課税の基準日となる翌年の1月1日以前に亡くなっている場合は、市民税・県民税は課税されません。

6.「税の納付先」住所が変わった場合は、市民税・県民税はどこに納めるのですか。

市民税・県民税は、課税される年の1月1日現在(「賦課期日」といいます)に住所のある市町村に、その年度の税額を全額納めていただくことになっています。したがって、年度の途中で住所が変わってもその年度の市民税・県民税は全額1月1日に住所のあった市町村に納めることになります。

7.「住宅ローンと税」市民税・県民税の住宅ローン控除とはどのような制度ですか。

平成11年1月1日から令和7年12月31日までの間に入居し、所得税において控除しきれなかった住宅借入金等特別控除を翌年度分の住民税(所得割)から控除できる制度です。

| 居住年月日 | 控除対象 |

|---|---|

| 平成21年1月1日から平成26年3月31日 | 所得税で控除しきれなかった住宅借入金等特別控除額と所得税の課税総所得金額等 掛ける 5%のいずれか小さい額 【最高 97,500円】 |

| 平成26年4月1日から令和3年12月31日 |

所得税で控除しきれなかった住宅借入金等特別控除額と所得税の課税総所得金額等 掛ける 7 %のいずれか小さい額【最高 136,500円】 (注意)住宅の取得費用に係る消費税率が8%または10%である場合に限ります。それ以外の場合は所得税・住民税ともに5%(上限97,500円)になります。 |

| 令和4年1月1日から令和7年12月31日 |

所得税で控除しきれなかった住宅借入金等特別控除額と所得税の課税総所得金額等 掛ける 5 %のいずれか小さい額【最高 97,500円】 (注意)令和2年10月から令和3年9月末の間に契約した注文住宅や令和2年12月から令和3年11月末の間に契約した分譲住宅等で、令和4年中に入居した場合は、所得税の課税総所得金額等 掛ける 7 %【最高 136,500円】が適用できます。 |

住民税における住宅借入金等特別税額控除を受けようとする最初の年は、税務署での所得税の確定申告が必要です。2年目以降は、年末調整又は確定申告をすることで控除を受けることができます。

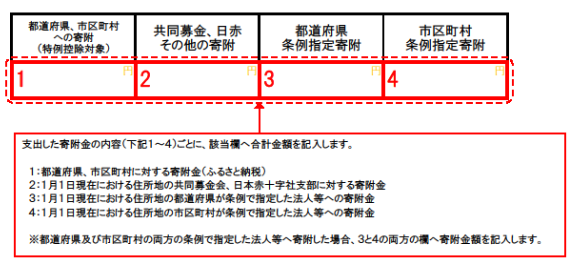

8.「寄附金と税」ふるさと納税や災害義援金などの寄附をした場合は控除されますか。

原則として、所得税と市民税・県民税の両方の控除を受けるためには、確定申告が必要です。確定申告書第二表「住民税に関する事項」寄附金税額控除欄の該当箇所(下記記載方法参照)に寄附金額を記入します。

ただし、寄附が「ふるさと納税」のみの場合、一定の要件の下、「ワンストップ申告特例制度」の適用を受けることができます。この場合、所得税からは控除されませんが、所得税で控除されるべき金額が「申告特例控除額」として市民税・県民税の所得割から控除されます。

確定申告書第二表「住民税に関する事項」の記入例

税額控除の区分

- ふじみ野市をはじめ、都道府県・市区町村に寄附をしたもの(ふるさと寄附金)

日本赤十字社、中央共同募金会等に対する災害義援金として寄附をしたもの - ふじみ野市に在住であれば、埼玉県共同募金会、日本赤十字社埼玉県支部に寄附をしたもの

- 埼玉県の条例で指定した法人等への寄附金

- 埼玉県内に主たる事務所(事業所)を有する独立行政法人、公益社団法人、公益財団法人、所轄庁(埼玉県又はさいたま市)から認定・仮認定を受けた特定非営利活動法人、国税庁長官の旧認定を受けた特定非営利活動法人 など

- 埼玉県内に学校を設置する国立大学法人、学校法人

- 埼玉県内で社会福祉事業を実施する社会福祉法人

- ふじみ野市の条例で指定した法人等への寄附金

- ふじみ野市内に主たる事務所(法人本部)を有する独立行政法人、公益社団法人、公益財団法人、所轄庁(埼玉県)から認定・仮認定を受けた特定非営利活動法人、国税庁長官の旧認定を受けた特定非営利活動法人 など

- ふじみ野市内に学校を設置する学校法人

- ふじみ野市内で社会福祉事業を実施する社会福祉法人

参考:ふじみ野市条例適用寄附先 (PDFファイル: 76.2KB)

9.「医療費と税」医療費控除を申告すれば医療費が戻ってくると聞いたのですが。

医療費控除は所得控除(税計算の際に所得から差し引かれるもの)の一種であるので、支払われた医療費自体が戻ってくるわけではありません。戻ってくるのは主に所得税です。所得税の場合、給与収入や年金収入のある人で一定の要件に該当している場合、その年の税金をあらかじめ給与や年金から天引きする制度(源泉徴収)があるため、確定申告をして医療費控除も含めて税金の再計算を行った結果、過徴収であった所得税が還付される場合があります。

一方、市民税・県民税はその年の所得に対する税金が翌年度に課税されるため、各年度の期限内で申告を行っている限り、税金の還付がされることはなく、医療費控除の分だけ市民税・県民税が減額されて課税されることになります。ただし、いったん課税され、市民税・県民税を支払われた後に申告を行った場合は、市民税・県民税が還付されることもあります。

セルフメディケーション税制(医療費控除の特例)の創設について

健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日から令和3年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係るスイッチOTC医薬品を購入した際に、その購入費用について所得控除を受けることができる「セルフメディケーション税制(医療費控除の特例)」が創設されました。なお、現行の医療費控除とは選択適用のため、併用して適用することはできません。

- (注意1)特定健康診査、予防接種、定期健康診断、健康診査、がん検診のうちいずれかを、各年の1月から12月までに受けている必要があります。

- (注意2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品で、一定の有効成分があるものを指します(ただし、類似の医療用医薬品が医療保険給付の対象外であるものは除きます)。

- (注意3)各年の1月から12月までに支払ったスイッチOTC医薬品の購入対価の合計額が1万2千円を超える時は、その超える部分の金額(上限8万8千円)について、その年分の総所得金額等から控除することができます。

参考:厚生労働省ホームページ「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

10.「太陽光発電と税」太陽光発電による売電収入があった場合、申告が必要ですか。また申告が必要な場合、どのように行えばいいですか。

自宅等に太陽光発電設備を設置し、いわゆる太陽光発電による固定価格買取制度に基づいてその余剰電力、または電力の全量を電力会社に売却している場合、その収入は確定申告または市民税・県民税の申告が必要です。申告の方法は以下のとおりです。

1.所得の計算方法

- 所得金額は「収入金額 ひく(太陽光設備の減価償却費 足す その他必要経費) 掛ける 売電割合

また、上記計算に使用する各項目は次のように算出します。

- 収入金額は「太陽光発電の電力を電力会社へ売って得た収入(電力会社から1月から12月に支払われた金額の合計)」

- 太陽光発電の減価償却費は「太陽光発電設備の取得費 掛ける 0.059 掛ける 申告年中の償却期間」

- 太陽光発電設備の取得費は「太陽光発電設備の購入費 引く 購入にあたり補助金等で補てんされた金額」

- 0.059は「太陽光発電設備の耐用年数は17年であり、17年の場合の定額法による償却率は0.059」

- 償却期間は「12分のその年に使用していた月数」

例:1年を通して使用していた場合 12分の12

申告年の8月に設置した場合 12分の5

申告年の12月に設置した場合 12分の1 - その他必要経費は「発電設備導入に係る借入金の利息など」

- 売電割合は「年間総発電量(家庭で消費した分を含む)分の年間売電量(電力会社に売却した電力量)」

年間売電量は「太陽光等受給電力量のお知らせ」で確認

年間総発電量は各家庭の太陽光発電のメーターで確認

2.行う申告の種類

(1)収入が「売電収入」と、「年末調整済の給与」または「公的年金等(400万円以下)」の人の場合

売電の所得金額が20万円を超える場合は所得税の確定申告、20万円以下の場合は市民税・県民税の申告が必要です。ただし、所得税の還付を受ける場合(医療費控除や扶養控除などの所得控除及び住宅借入金等特別控除や寄附金控除などの税額控除の追加・変更)は、20万円以下の場合でも確定申告が必要です。なお、確定申告を行った場合は、市民税・県民税の申告を別途行う必要はありません。

(2)「売電収入」「年末調整済の給与」「公的年金等(400万円以下)」のほかに所得がある場合

その他の所得金額と売電の所得金額の合計が20万円を超える場合は確定申告、20万円以下の場合は市民税・県民税の申告が必要です。その他注意事項は(1)と同様です。

3.申告する所得の区分

太陽光発電の売電収入は、それを事業として行っている場合や、他の事業所得の付随業務として行っている場合は事業所得、その他の場合は雑所得に該当します。一般家庭で行われる太陽光発電については、発電された電力の全量を売却している場合であっても、それが事業として行われている場合を除き、雑所得に該当します。

11.「特別徴収と普通徴収」今まで市民税・県民税を給与から天引きされていた人が退職した場合の市民税・県民税の支払い方法はどうなりますか。また、今まで市民税・県民税を納付書で納めていた人が就職した場合の市民税・県民税の支払い方法はどうなりますか。

退職した場合

市民税・県民税を毎月の給与から天引き(特別徴収)されていた人が、退職により給与の支払を受けなくなった場合、その翌月以降の市民税・県民税は特別徴収することができなくなるため、残りの税額は本人が納付書で納付もしくは口座振替にて納める(普通徴収)ことになります。なお、特別徴収から普通徴収に切り替えるためには、勤務先から市に「特別徴収に係る給与所得者異動届出書」を提出していただく必要があります。また、「特別徴収に係る給与所得者異動届出書」によって、特別徴収から普通徴収にするだけでなく、残りの税額を給与から天引きする最後の月に全額まとめて天引きする(一括徴収)、新しい勤務先で特別徴収を継続する(転勤)などの届出も可能です。

就職した場合

勤務先から市に「特別徴収切替届出書」を提出していただくことで、普通徴収から特別徴収に切り替えることができます。ただし、すでに普通徴収で納付済みのもの及び普通徴収で納期限が過ぎたものについては、特別徴収への切り替えはできません。

12.「特別徴収納入書の取扱い」従業員の退職等によって特別徴収税額が年度途中で変更になった場合、それまでの納入書は使えますか。

納入書の金額を手書き訂正することでそのままお使いいただけます。

【訂正例】特別徴収納入書 (PDFファイル: 168.7KB)

13.給与を2ヶ所以上から受け取っていますが、そのうち一方を普通徴収にできますか。

給与所得については、地方税法第321条の3により、一方を普通徴収にすることはできません。

なお、特別徴収義務者(給与天引きする勤務先)へは、特別徴収税額のみ通知させていただきます(所得や所得控除などは、個人ごとに圧着された状態で通知しますので、原則、特別徴収義務者が知ることはできません)。

14.個人市民税・県民税における特定配当等及び特定株式等譲渡所得金額に係る所得について、所得税とは異なる課税方式を選択することはできますか。

令和5年度住民税までは選択可能です。選択する場合は、当該年度の市民税・県民税納税通知書が送達される時までに、市民税・県民税申告書の提出が必要となります。なお、令和6年度住民税からは選択することができなくなり、所得税で申告した課税方式により住民税も算定されることとなります。

対象となる特定配当等及び特定株式等譲渡所得金額

- 特定配当等:上場株式等の配当等

- 特定株式等譲渡所得金額:特定口座(源泉徴収選択口座)内における上場株式等の譲渡益

(注)配当割及び株式等譲渡所得割(書類上は「住民税」・「地方税」表記が多い)が5パーセントの税率で源泉徴収されているもの

選択可能な課税方式

| 所得税 | 申告不要(源泉徴収) 総合課税 申告分離課税 |

|---|---|

| 個人市民税・県民税 | 申告不要(特別徴収)(注1) 総合課税(注2)(注3) 申告分離課税(注3)(注4) |

(注1)申告不要を選択した場合は、配当割が特別徴収され、課税が終了します。(所得金額に算入されません)。

(注2)総合課税を選択した場合は、配当控除の適用を受けられる場合があります。

(注3)総合課税又は申告分離課税を選択した場合は、特別徴収された配当割を控除できます。

(注4)申告分離課税を選択した場合は、上場株式等に係る譲渡損失との損益通算及び繰越控除の適用を受けられる場合があります。

| 所得税 | 申告不要(源泉徴収) 申告分離課税 |

|---|---|

| 個人市民税・県民税 | 申告不要(特別徴収)(注1) 申告分離課税(注2) |

(注1)申告不要を選択した場合は、株式等譲渡所得割が特別徴収され、課税が終了します。(所得金額に算入されません)。

(注2)申告分離課税を選択した場合は、特別徴収された株式等譲渡所得割を控除できます。

手続き

市民税・県民税申告書の裏面の該当箇所に記載いただき、税務課市民税係の窓口に提出してください。

また、下記ページにあるPDF形式の市民税・県民税申告書ファイルをダウンロードしていただき、郵送にて提出いただくこともできます。

手続きの簡素化

令和3・4年分確定申告書では第2表の住民税に関する事項に「特定配当等(・特定株式等譲渡所得)の全部の申告不要」欄が設けられました。個人市民税・県民税において、当該所得の全てを申告不要とする場合は、確定申告書提出の際に同欄に記載するだけで、市民税・県民税申告書を提出することなく、申告不要とすることができます。なお、全てを申告不要とする以外で、所得税と異なる課税方式を選択する場合は、従来どおり市民税・県民税申告書の提出が必要です。

この記事に関するお問い合わせ先

税務課 市民税係

〒356-8501

埼玉県ふじみ野市福岡1-1-1

電話番号:049-262-9011

メールフォームによるお問い合わせ

更新日:2025年10月26日